こんにちは、1棟2戸の賃貸併用住宅を新築した賃貸営業マン&不動産投資家のしんしです。

賃貸併用住宅は、自宅でありながら賃貸部分から家賃収入が得られる住宅です。ただし、安定した家賃収入を得るためには、賃貸経営における戦略を考えなければなりません。

賃貸併用住宅を購入する際に考えておくべきことの一つが、ローンについて。収益性を最大限に引き出すためには、適切なローンの種類とその条件をしっかりと理解する必要があるでしょう。

読者さん

読者さん金利や借入期間を考えたら住宅ローンで借り入れしたいんだけど、できるのかな?条件を知っておきたい。

そこで今回は、賃貸併用住宅で利用できるローンの種類や住宅ローンを賃貸部分も含めて借り入れする方法などを解説します。

これから賃貸併用住宅を購入したいと考えている人は、ぜひ参考にしてみてください。

賃貸営業マン歴10年。2019年から不動産投資をスタートし、賃貸併用住宅・貸家・アパートなど合計42戸を所有。2022年に資産管理法人設立。賃貸業界の中から見る不動産投資について発信しています!

資格:宅地建物取引士/賃貸不動産経営管理士/相続支援コンサルタント他

Twitter:@shinshi_fudosan

Blog:はじめての戸建て投資/ニコイチブログ

編集者: はなえり(不動産ライター)

はなえり(不動産ライター)

はなえり(不動産ライター)

はなえり(不動産ライター)不動産会社・住宅メーカーでの経験から、不動産についてわかりやすく解説する不動産ライター。大手Webメディアにも多数寄稿。執筆実績はこちら

保有資格:宅地建物取引士/賃貸不動産経営管理士/FP2級/日商簿記2級/教員免許(国語)他

Twitter:@writerERI

Instagram:@eri.writer

note:writer_eri

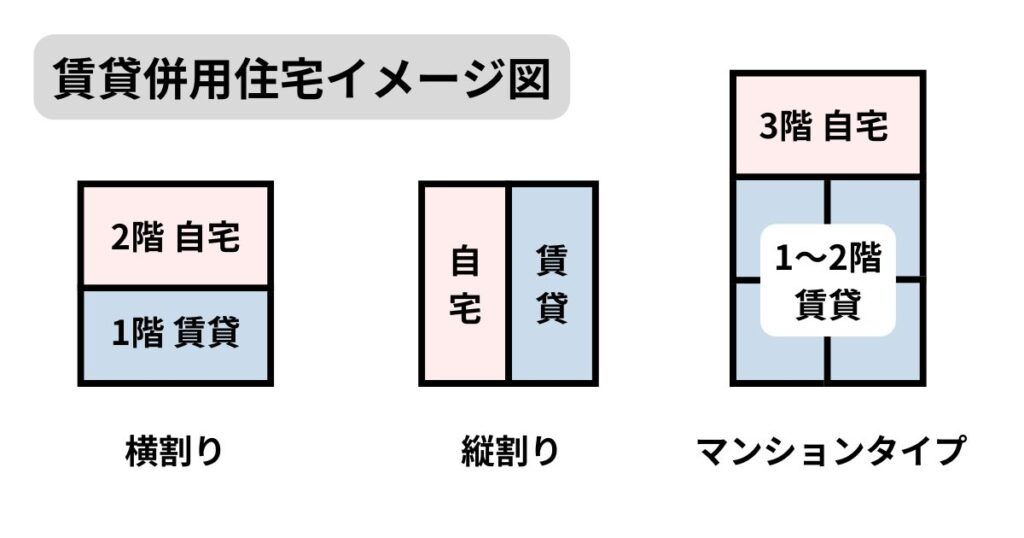

賃貸併用住宅で利用できるローンの種類

賃貸併用住宅は自宅として利用する部分と賃貸として収益を得る部分の両方を持つため、条件などにより利用できるローンの種類が異なります。

ここでは、賃貸併用住宅で利用できる主なローンである「住宅ローン」と「不動産投資ローン」について解説します。

住宅ローン

住宅ローンは、基本的に自分が居住するマイホーム購入に利用できるローンです。賃貸部分もある賃貸併用住宅の場合は、条件を満たすことで住宅ローンを利用できます。

多くの金融機関では「賃貸併用住宅における自宅部分の床面積を50%以上とすること」を条件としています。

不動産投資ローンよりも住宅ローンの方が低金利で借り入れできるなどのメリットがあるため、住宅ローンが適用できるかどうかで賃貸併用住宅の計画が大きく変わる可能性があります。

賃貸併用住宅で住宅ローンを利用したい場合は、条件を満たす住宅になるよう計画していきましょう。

しんし

しんし私は住宅ローンで借り入れしたかったので、自宅部分と賃貸部分の床面積を50%ずつにしました!

不動産投資ローン

不動産投資ローンは、投資目的で不動産を購入する際に利用できるローンの種類です。住宅ローンが適用されない賃貸併用住宅を購入する場合は、不動産投資ローンを利用することになるでしょう。

住宅ローンと比較すると、不動産投資ローンの方が金利が高く設定されています。不動産投資の場合は空室リスクなどのさまざまなリスクがあるため、金融機関がリスクヘッジする必要があるからです。

また、不動産投資ローンの場合は、本人の属性だけでなく物件の収益性も大きな審査基準となっています。融資条件は住宅ローンよりも厳しめです。

賃貸併用住宅における賃貸部分の規模を大きくするマンションタイプにするなどの場合に、不動産投資ローンを検討してみましょう。

賃貸併用住宅の住宅ローンは賃貸部分も使える?

結論から言えば、条件を満たせば賃貸併用住宅の賃貸部分を含めて住宅ローンの借り入れをすることは可能です。

しんし実際、私は賃貸部分も含めて住宅ローンで借り入れしています。

ここでは、賃貸併用住宅で賃貸部分も含めて住宅ローンで借り入れするコツについて解説します。

自宅部分の床面積を50%以上にする

賃貸併用住宅で賃貸部分も含めて住宅ローンで借り入れするためには、自宅部分を建物全体における床面積の50%以上としなければなりません。

そのため、住宅ローンで借り入れしたい場合は自宅部分と賃貸部分のバランスを考慮して、床面積の50%以上が自宅部分となるような設計をする必要があるでしょう。

賃貸併用住宅と住宅ローン控除については、こちらの記事もご覧ください。

賃貸併用住宅に理解のある金融機関を探す

金融機関の中には「賃貸併用住宅の自宅部分は住宅ローン、賃貸部分は不動産投資ローン」としているところが数多くあります。

そのため、賃貸併用住宅の賃貸部分も含めて住宅ローンで借り入れしたい場合は、そのような融資を行ってもらえる金融機関を探さなければなりません。

しんし私も金融機関探しに難航しました。結局、ハウスメーカーから紹介された1行のみを検討してそこに決めました。

自分でいくつか金融機関で話を聞いてみたり、ハウスメーカーや不動産会社に相談したり、賃貸併用住宅を建てた人に相談するなどして、金融機関の情報を集めることをおすすめします。

住宅ローン審査に向けた準備をする

住宅ローンの借り入れにあたり、必ず審査があります。住宅ローンの審査をスムーズに通過するために、あなた自身の情報を整理してみましょう。

- 収入が安定していて、将来的に維持できる

- 勤続年数が長く、継続して働いている

- クレジットカードなど滞りなく支払いしている

- 自己資金を用意する

- あなたに適した返済額や返済期間

- 無理のない資金計画を立てる など

住宅ローン審査に不安のある方は、自己資金を多めに用意する、他に借入金がある場合は返済をするなど事前にできる対策を検討してみてください。

賃貸併用住宅で住宅ローンを利用するメリット

ここでは、賃貸併用住宅で住宅ローンを利用するメリットについて解説します。

低金利で借り入れできる

住宅ローンは、不動産投資ローンと比較すると金利が低く設定されている特徴があります。

借入総額が同じ場合、金利が低ければ長期的に返済する利息が減少します。低金利の恩恵を最大限に活用すれば、少ない負担で賃貸併用住宅を所有することが可能でしょう。

借入期間を長めに設定できる

住宅ローンは、不動産投資ローンと比べると借入期間を長めに設定しやすい特徴があります。

住宅ローンは30~35年といった長期間の借り入れができますが、不動産投資ローンでこのような長期間の借り入れは難しいでしょう。

借入期間を長めに設定すれば月々の返済額を抑えることができるため、自宅で暮らすあなたの生活費や賃貸部分の運用に余裕を持たせることができます。

余裕を持った返済計画を立てられれば、家計の負担を軽減しやすいメリットがあるといえるでしょう。

不動産投資ローンよりも審査に通りやすい

一般的に、不動産投資ローンよりも住宅ローンの方が融資審査に通りやすいといわれています。

住宅ローンは自分が住むマイホームの購入を目的としたものであるため、不動産投資と比べると金融機関にとってリスクが少ないことが理由の一つとして挙げられます。

そのため、年齢や年収、勤続年数といった本人の返済能力が重視される特徴があるのです。

一方、不動産投資ローンは投資目的での融資となるため、本人の属性だけでなく賃貸経営の収益性や空室リスクなども重視されます。住宅ローンと比較すると厳しい審査基準が適用されることが多いでしょう。

条件を満たせば住宅ローン控除を活用できる

住宅ローン控除とは、簡単にいえば住宅ローンを借り入れしてマイホームを購入した場合に所得税の控除が受けられる制度です。

年末時点での住宅ローン残高(もしくはマイホームの取得費用)の0.7%が最大13年間控除されるため、節税効果が大きい特徴があります。

同じ建物内に自宅と賃貸が共存する賃貸併用住宅の場合も、要件を満たしていれば住宅ローン控除を受けることが可能です。

- 住宅の取得から6か月以内に居住する

- 床面積50m2以上かつ自宅部分が床面積の1/2以上(※)

- 住宅ローン控除を受ける年の合計所得金額2,000万円以下(※)

- 住宅ローンの返済期間10年以上

- 居住年および前後2年間(合計5年間)に長期譲渡所得の課税の特例などを受けていない

- 生計を一にする(取得後も含む)親族や特別な関係の人からの取得、贈与による取得の場合は対象外

- 親族・知人からの借り入れは対象外 など

※特例居住用家屋or特例認定住宅等は床面積40m2以上50m2未満、合計所得金額1,000万円以下

参考:国税庁HP

賃貸併用住宅の場合、上記の適用条件の中で気をつけなければならないポイントは、「床面積50m2かつ自宅部分が床面積の1/2以上」であることでしょう。

したがって、賃貸部分が総床面積の50%を超えてしまう場合は住宅ローン控除の対象外となってしまうのです。

賃貸併用住宅と住宅ローン控除については、こちらの記事もご覧ください。

賃貸併用住宅で住宅ローンを利用するデメリット

賃貸併用住宅には住宅ローンを利用するさまざまなメリットがありますが、デメリットも存在します。

ここでは、賃貸併用住宅で住宅ローンを利用するデメリットについて解説します。

賃貸部分の床面積に制限がある

賃貸併用住宅で住宅ローンを利用する場合、自宅部分が建物全体における床面積の50%以上であることが求められます。

住宅ローンは自分が住むマイホームの購入を前提にしたものであるため、賃貸部分が大きすぎると住宅ローンを利用できなくなるリスクがあるのです。

賃貸併用住宅の収益性を高めるために賃貸部分を大きくしたい場合は、ローンの選択肢が限られる可能性があるでしょう。

住宅ローン控除は自宅部分のみ

賃貸併用住宅の場合、住宅ローン控除が適用されるのは自宅部分のみ。賃貸部分には適用されません。

税制面でのメリットが限定的であることは、デメリットだといえるでしょう。

賃貸併用住宅で住宅ローンを利用する際の注意点

ここでは、賃貸併用住宅で住宅ローンを利用する際の注意点について解説します。

賃貸併用住宅で住宅ローンを利用したいと考えている人は、ぜひ参考にしてみてください。

自宅部分と賃貸部分の割合に注意する

賃貸併用住宅で住宅ローンを利用する場合は、自宅部分と賃貸部分の床面積割合に注意が必要です。

多くの金融機関では「賃貸併用住宅における自宅部分の床面積を50%以上とすること」を条件としているからです。

条件に合わない場合は住宅ローンが使えず、不動産投資ローンなどを利用しなければならない可能性が高まります。

賃貸部分を広げすぎると住宅ローンが使えなくなるため、賃貸併用住宅で住宅ローンを利用したい場合は、条件に合うような住宅になるよう計画しましょう。

住宅ローン控除の適用条件を確認する

住宅ローンで借り入れしたからといって、必ず住宅ローン控除が適用されるとは限りません。住宅ローン控除を受けるためには、適用条件を満たす必要があるからです。

- 住宅の取得から6か月以内に居住する

- 床面積50m2以上かつ自宅部分が床面積の1/2以上(※)

- 住宅ローン控除を受ける年の合計所得金額2,000万円以下(※)

- 住宅ローンの返済期間10年以上

- 居住年および前後2年間(合計5年間)に長期譲渡所得の課税の特例などを受けていない

- 生計を一にする(取得後も含む)親族や特別な関係の人からの取得、贈与による取得の場合は対象外

- 親族・知人からの借り入れは対象外 など

※特例居住用家屋or特例認定住宅等は床面積40m2以上50m2未満、合計所得金額1,000万円以下

参考:国税庁HP

住宅ローン控除は税額控除のため、節税効果が高い制度です。住宅ローンを利用する場合は、住宅ローン控除も適用できるよう条件を確認しておきましょう。

賃貸併用住宅と住宅ローン控除については、こちらの記事もご覧ください。

家賃収入に頼りすぎない返済計画を立てる

あなたの賃貸併用住宅に適したローンの種類を選ぼう

賃貸併用住宅は自宅と賃貸を兼ね備えた魅力的な住宅ですが、両立させるためにはあなたに適したローンの種類を選択する必要があります。

住宅ローンは低金利で借り入れできることなどのメリットがありますが、利用する際は自宅部分の床面積割合など条件に注意が必要です。

また、空室リスクや収入の変動に備えるため、家賃収入に頼りすぎない返済計画を立てることをおすすめします。

賃貸併用住宅に挑戦する場合は、あなたのライフスタイルや将来的なプランに合ったローンを選びましょう。